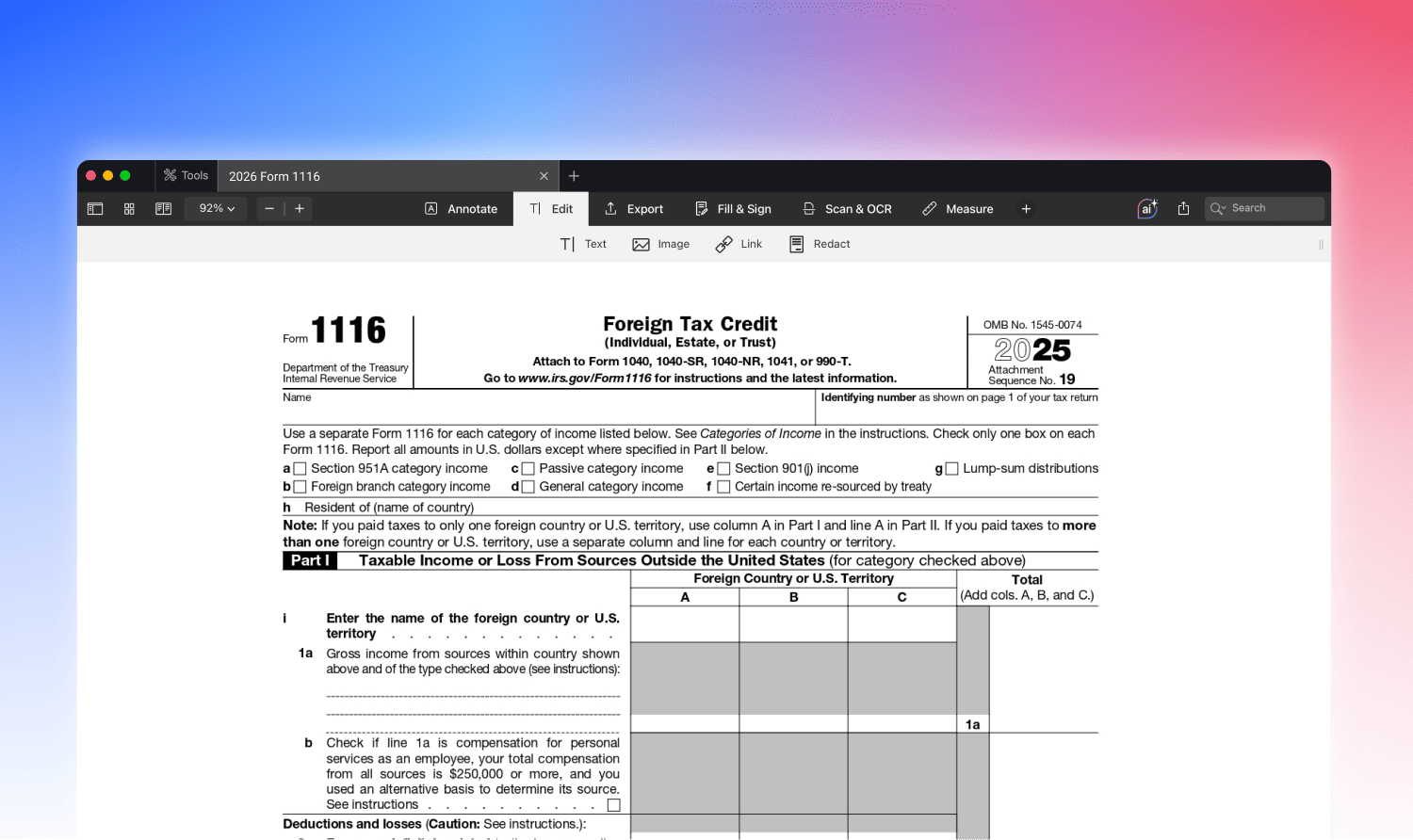

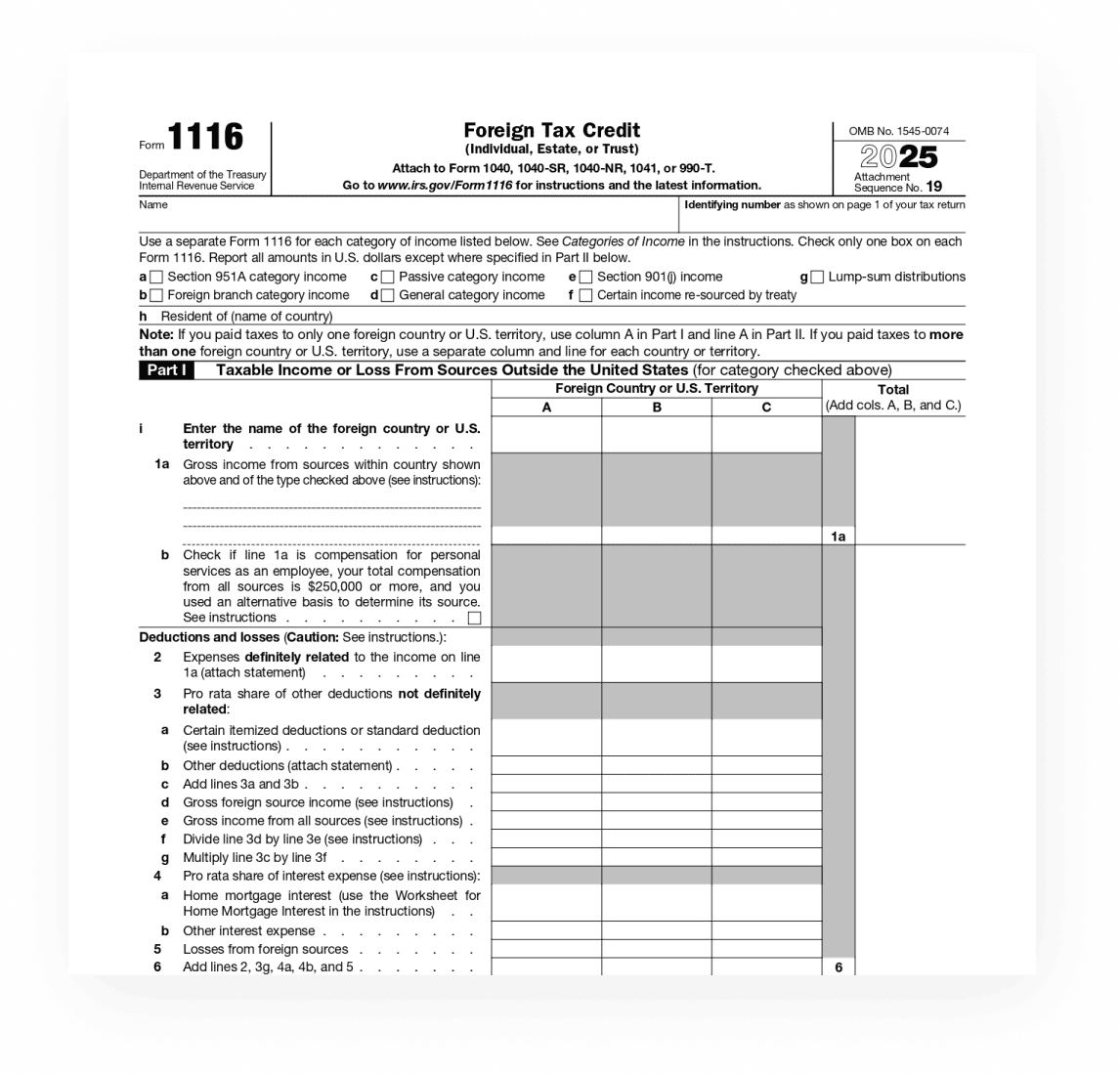

美国国税局 1116 表(外国税收抵免)供纳税人用于申请抵免向外国或美国属地支付或应计的税款。 该表单旨在防止双重征税,允许美国 纳税人减少已被外国 司法管辖区征税的收入在美国的纳税义务。 该表单适用于拥有国外收入并已就该收入向外国政府纳税的个人、遗产和信托。

美国国税局 1116 表(外国税收抵免)供纳税人用于申请抵免向外国或美国属地支付或应计的税款。 该表单旨在防止双重征税,允许美国 纳税人减少已被外国 司法管辖区征税的收入在美国的纳税义务。 该表单适用于拥有国外收入并已就该收入向外国政府纳税的个人、遗产和信托。

如果您是个人、遗产或信托公司, 并要求抵免支付给外国或美国属地的所得税, 则需要在美国报税时提交 1116 表。 这对于拥有外国所得收入、外国被动收入的纳税人,或已就来自外国的股息、利息或其他收入缴纳外国税款的纳税人尤为重要。

在许多情况下,如果符合某些条件,您可能不需要填报 1116 表来申请国外税收抵免。 以下是一般准则:

请记住,是否填报 1116 表取决于您的具体纳税情况、已缴纳的国外税款金额以及国外收入的性质。 查看国税局关于 1116 号表单的说明,并在可能的情况下咨询税务专业人士,可以为您提供适合您个人情况的指导。

是的,在某些条件下,您可以选择不填报 1116 表,而直接在您的 1040 表单中申请国外税收抵免。 如果您已就股息或利息等被动收入缴纳了国外税,且个人申报者的金额不超过 300 美元,已婚夫妇联合申报者的金额不超过 600 美元,则通常可以使用此选项。 此外,您的国外收入及其支付的税款必须在合格收款人声明(如 1099-DIV 表或 1099-INT 表)中报告。

此外,还要求外国税款是合法缴纳的,并且您没有资格从外国获得退税或减税。 重要的是,您不能抵免因使用国外收入免税额或国外住房免税额而缴纳的税款。 在这些特殊情况下,选择不填报 1116 表可以简化报税流程,但可能会将抵免额限制在规定的限额内。 如果您的国外纳税情况较为复杂,或涉及较高的国外纳税金额,提交 1116 表有可能使您申请到更大的抵免额。 鉴于申请国外税收抵免所涉及的复杂性,建议您咨询税务专业人士,以确保在遵守美国国税局规定的同时,最大限度地获得税收优惠。

要下载 1116 表单:

在 Mac 上填写表单 1116:

有关所有变更和更新,请访问 IRS 官方网站。

填写 1116 表需要注意细节。 避免这些常见陷阱:

PDF 点睛 是一款易于使用的工具,适用于 Mac 用户准备税务表单(如 1116 号表单)。 它的用户友好界面简化了直接在表单上输入和编辑信息的过程。 批注工具允许突出显示重要细节或添加注释以作说明。 电子签名功能简化了签署表单的最后一步,使其可用于电子存档或打印。 此外,保存表单的功能对于保持准确的记录至关重要,并可根据需要暂停和恢复填写过程。

利用 PDF 点睛,纳税人可以高效、准确地填写 1116 表,确保符合国税局的要求,并最大限度地获得符合条件的外国税收抵免。