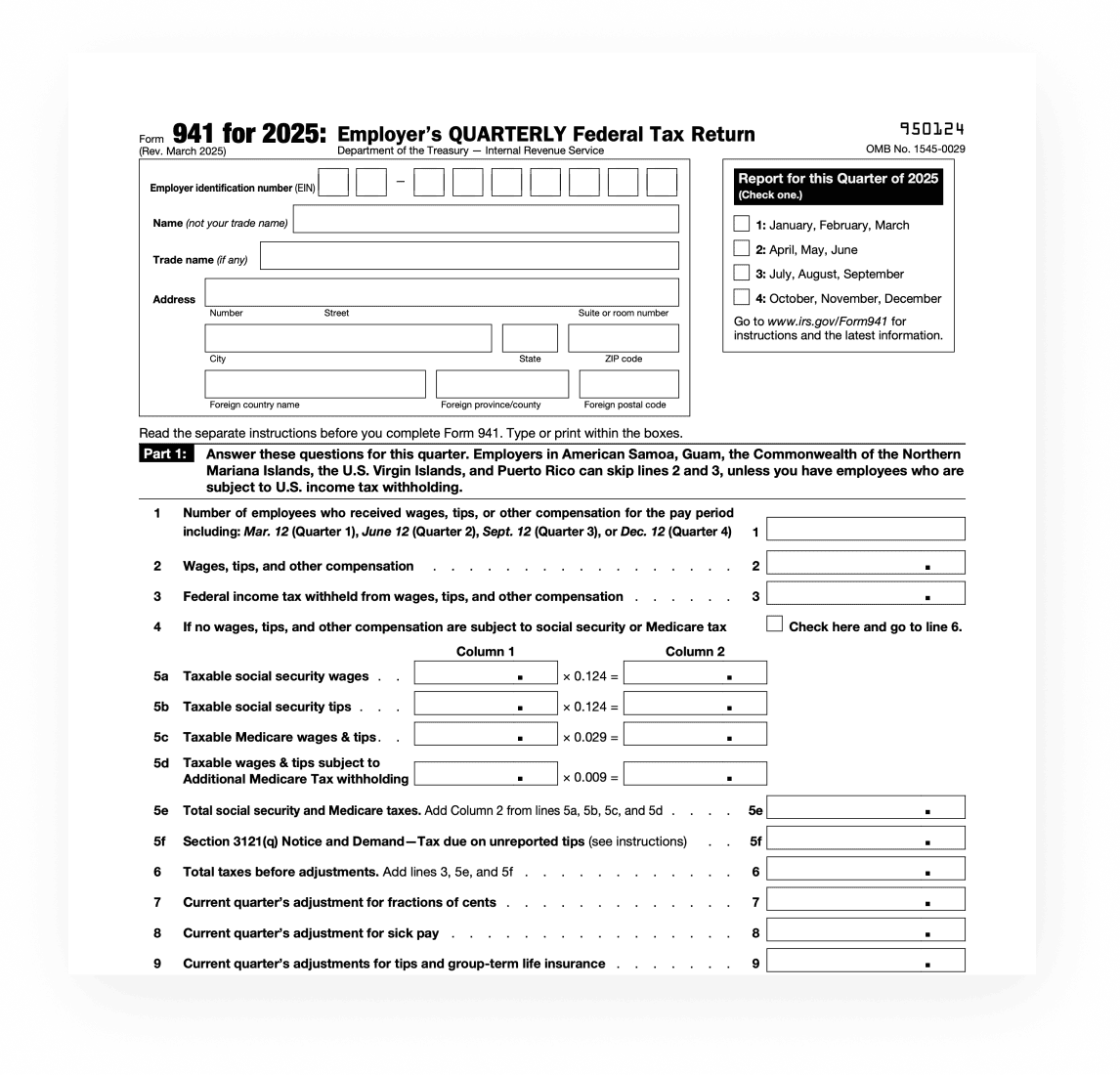

あなたが米国に拠点を置く企業または非営利団体で、給与を受け取っている従業員を雇用している場合、従業員の毎月の給与に課税される連邦所得税およびその他の税金(2026年のIRS ポリシーに準拠して社会保障税やメディケア税など)の源泉徴収が義務付けられています。 2026年版のIRS フォーム 941は、「雇用者の四半期連邦税還付金」と正式に称され、雇用者が従業員から控除した税金の総額を記入し報告するために使用されます。

その名称の通り、雇用者は四半期ごとにIRS フォーム 941を記入し、年に合計4回、IRSに提出する必要があります。

2026年の変更点(2026年3月公開予定の草案に基づく):

- 集約申告者用チェックボックス: セクション3504エージェント、Certified Professional Employer Organizations(CPEO)、およびその他の第三者支払者向けに新しいチェックボックスが追加されました。

- 直接振込による還付: 15行目が拡張され、雇用主は過払い分を次回の申告に充当するか、還付を受け取ることが可能になりました。

- チップおよび残業報告: 2026年版フォームおよび説明書には、OBBBAに基づく適格チップおよび残業手当の新しい報告要件が組み込まれています。